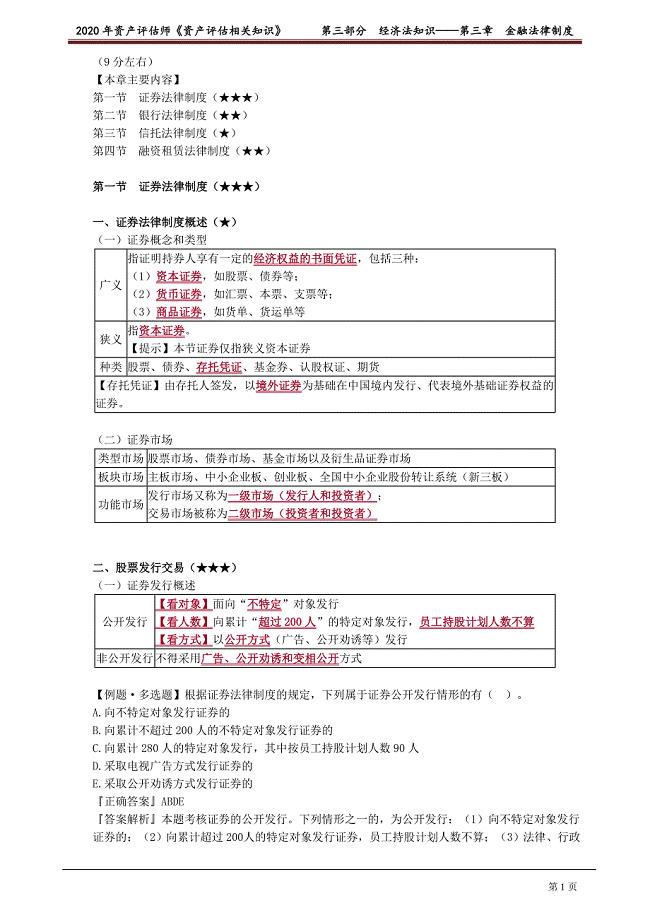

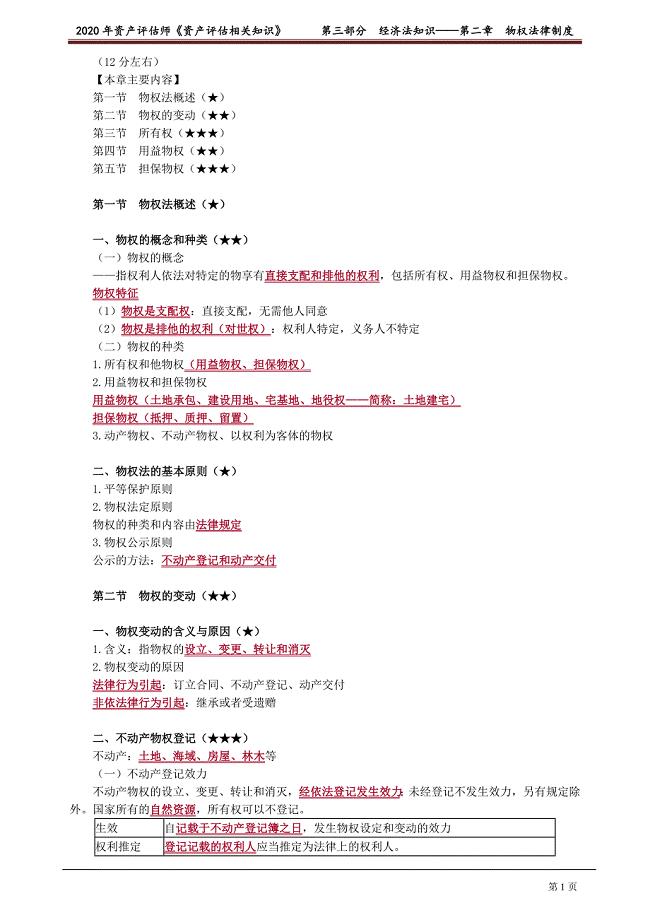

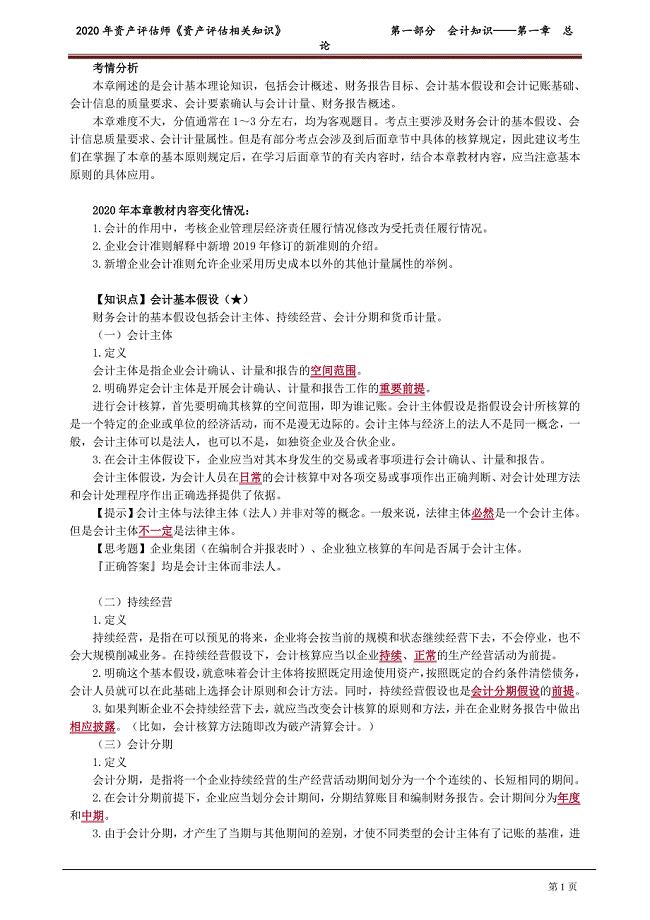

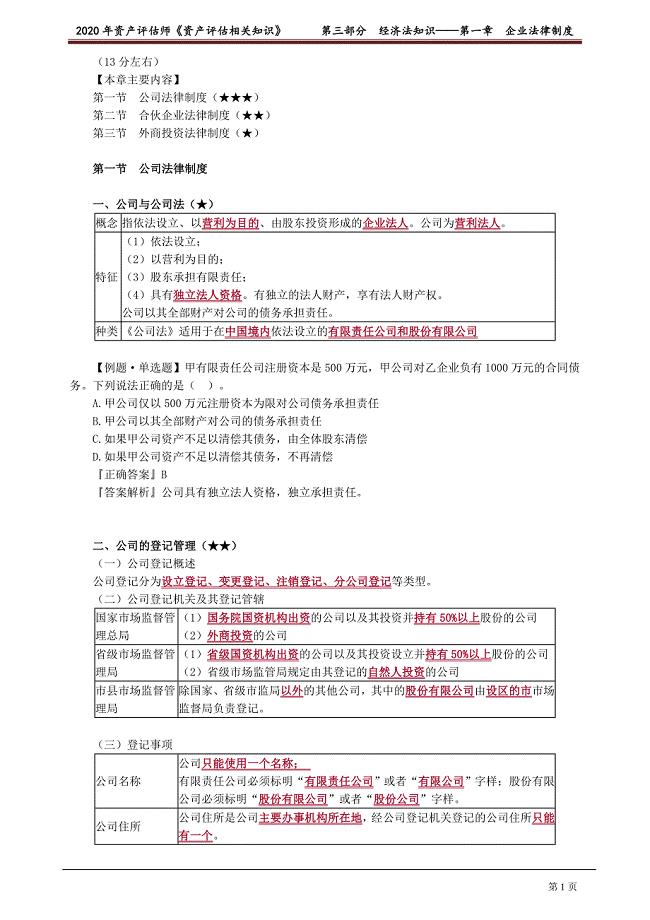

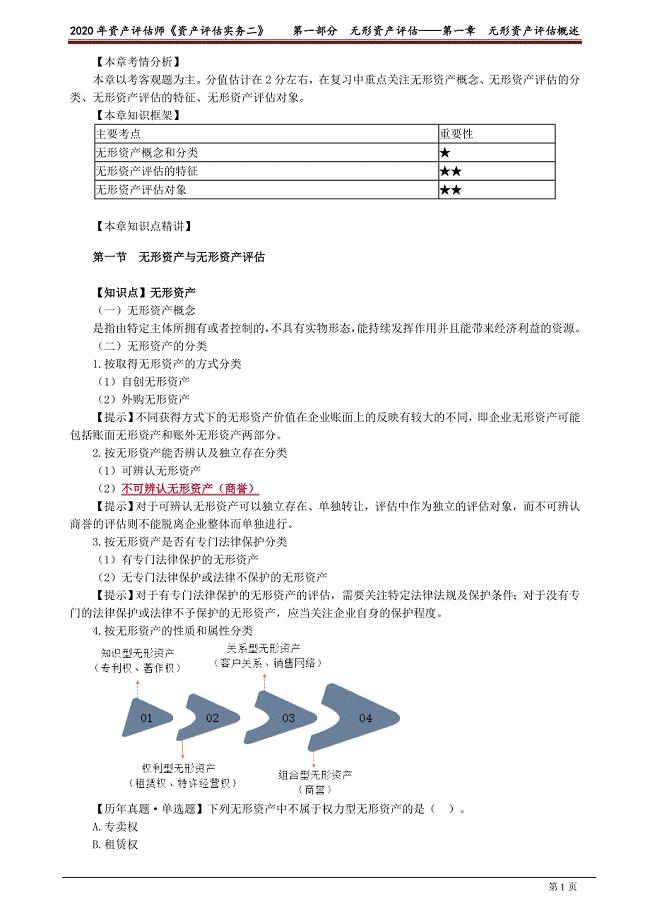

资产评估相关知识会计第四章 - 副本

10页

1、2020年资产评估师资产评估相关知识第一部分会计知识第四章所有者权益考情分析本章包括实收资本和其他权益工具、资本公积和其他综合收益、留存收益。本章属于较容易章节,分值通常在6分左右,2018年本章涉及多选题,考点是资本公积的核算。本章考题难度不大,知识点也相对比较集中。对教材内容可以进行适当记忆。本章内容往往与长期股权投资结合出现综合题目。2019年本章没有涉及考试内容。2020年本章教材变化内容:1.增加将重组债务转为资本的借方差额计入营业外支出债务重组损失;2.补充提取法定盈余公积的明细科目:盈余公积法定盈余公积。 第一节实收资本和其他权益工具【知识点】一般企业实收资本的会计处理()初建有限责任公司时,各投资者按照合同、协议或公司章程投入企业的资本,应全部记入“实收资本”科目。在增资时,如有新投资者介入,新介入的投资者缴纳的出资额大于按约定比例计算的其在注册资本中的份额部分,记入“资本公积”科目。(一)接受现金投资企业收到投资者以现金投入的资本时,应当以实际收到的金额借记“银行存款”科目,按投资者在企业注册资本中所占份额,贷记“实收资本”科目,按投资者缴付的出资额超过其在注册资本中

2、所占比例的部分,贷记“资本公积资本溢价”科目。【例41】甲有限责任公司收到国家投资1 200万元,法人投资500万元,个人投资300万元,共计人民币2 000万元,收到的款项全部存入该公司的开户银行。甲有限责任公司账务处理如下:(以万元为单位)借:银行存款2000 贷:实收资本国家投资1200 法人投资 500 个人投资 300(二)接受非现金资产投资企业收到投资者以非现金资产投入的资本时,应按投资各方确认的价值(投资合同或协议约定价值不公允的除外)借记“固定资产”“原材料”“库存商品”“无形资产”等科目,按投资者在企业注册资本中所占份额,贷记“实收资本”科目,按投资者投入的非现金资产价值超过其在注册资本中所占份额的部分,贷记“资本公积资本溢价”科目。【例42】甲有限责任公司收到乙股份有限公司作为资本投入的原材料一批,该批原材料由投资双方确认的价值为80万元。经税务部门认定的税额为10.4万元,乙股份有限公司已开具了增值税专用发票。经约定甲公司接受乙公司的投入资本为85万元。假定投资双方确认的该批原材料的价值与公允价值相符,该进项税额允许抵扣,不考虑其他因素,甲有限责任公司的账务处理如

3、下:借:原材料80 应交税费应交增值税(进项税额)10.4贷:实收资本85 资本公积一一资本溢价 5.4乙股份有限公司的账务处理如下:借:长期股权投资(801.13)90.4贷:其他业务收入80应交税费应交增值税(进项税额)10.4 (三)企业接受外币资本投资企业接受的投资者的投资如果为外币资本,无论是否存在合同约定汇率,均采用交易日即期汇率折算。即企业应当在接受外币资本投资时,一方面,将实际收到的外币款项等资产按照交易日的即期汇率折算为记账本位币作为资产入账;另一方面,将因接受外币资产而增加的资本也应当按照交易日的即期汇率折算为记账本位币作为实收资本入账。外币投入资本与相应的资产项目的记账本位币金额相等,不产生外币资本折算差额。【例43】丙有限责任公司系外商投资企业。201年1月2日,丙有限责任公司收到外商投入的外币资本40万美元,当日的汇率为:1美元6.6元人民币。丙公司收到外币资本时,作为资产入账的价值为264万元(406.6),作为实收资本入账的价值也应当为264万元,不产生外币资本折算差额。 借:银行存款264 贷:实收资本264 【知识点】股份有限公司股本的会计处理()企业

4、发行股票取得的收入大于股本总额的,称为溢价发行;小于股本总额的,称为折价发行;等于股本总额的,称为按面值发行。我国不允许企业折价发行股票。在采用溢价发行股票的情况下,企业应当将股票面值的部分记入“股本”科目,其余部分在扣除发行股票手续费、佣金等发行费用后记入“资本公积股本溢价”科目。(一)发行股票筹集股本当股份有限公司发行股票收到现金等资产时,应按照实际收到的金额,借记“银行存款” 等科目,按股票面值和核定的股份总额的乘积,贷记“股本”科目,按其差额,贷记“资本公积股本溢价”科目。【例44】乙股份有限公司委托某证券公司代理发行普通股5 000万股,每股面值1元,每股发行价格5元。假定乙股份有限公司按发行收入的1%向证券公司支付发行费用,证券公司从发行收入中抵扣。股票发行成功,股款已划入乙股份有限公司的银行账户。乙股份有限公司的账务处理如下:股票发行费用5 00051%250(万元)实际收到的股款5000525024 750(万元)借:银行存款24 750 贷:股本 5 000 资本公积股本溢价19 750 (二)境外上市公司和境内发行外资股公司股本境外上市公司,以及在境内发行外资股的公

《资产评估相关知识会计第四章 - 副本》由会员L****X分享,可在线阅读,更多相关《资产评估相关知识会计第四章 - 副本》请在金锄头文库上搜索。

资产评估相关知识财务管理第三章 - 副本

资产评估相关知识财务管理第四章 - 副本

资产评估相关知识财务管理第二章 - 副本

资产评估相关知识财务管理

资产评估相关知识会计第六章 - 副本

资产评估相关知识会计第四章 - 副本

资产评估相关知识财务管理第五章 - 副本

资产评估相关知识会计第二章 - 副本

资产评估相关知识财务管理第一章

资产评估相关知识会计第三章 - 副本

资产评估相关知识经济法第四章 - 副本

资产评估相关知识会计第五章 - 副本

资产评估相关知识经济法第五章 - 副本

资产评估相关知识经济法第三章 - 副本

资产评估相关知识会计前言 - 副本

资产评估相关知识经济法第二章 - 副本

资产评估相关知识会计第一章 - 副本

资产评估相关知识经济法第一章 - 副本

资产评估实务2考点第一章

资产评估实务2考点第三章 - 副本

T电梯修理证知识100题及答案

T电梯修理证知识100题及答案

2023-07-20 14页

G3锅炉水处理证考试100题及答案

2023-07-20 17页

G2电站锅炉司炉知识100题及答案

2023-07-20 15页

P气瓶充装考试100题及答案

2023-07-20 15页

司钻(钻井)知识模拟100题及答案

2023-07-20 14页

北京市安全员B证最新100题及答案

2023-06-27 21页

高级电工考试100题及答案

2023-06-27 17页

上海市安全员A证模拟考试100题及答案

2023-06-27 20页

氯化工艺复审模拟考试100题及答案

2023-06-27 16页

初级保安员模拟100题及答案

2023-06-27 20页