资产评估相关知识会计第五章 - 副本

20页

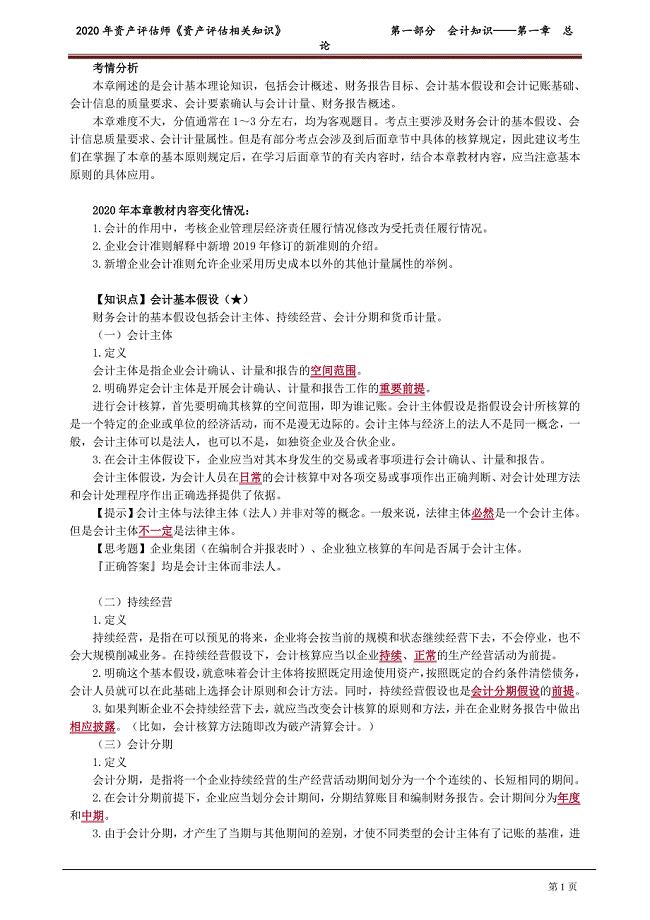

1、2020年资产评估师资产评估相关知识第一部分会计知识第五章收入、费用和利润考情分析本章涉及收入的确认和计量、政府补助的会计处理、所得税的会计处理,其中重点的内容为政府补助的会计处理,产品销售收入与预计负债(产品质量保证)相结合的会计处理,应交所得税、递延所得税费用、所得税费用的计算及其会计处理。2018年考题涉及本章一个多选题,其内容是与收益相关的政府补助的会计处理。2019年考题涉及本章5个单选题,其内容是与所得税和销售收入确认核算。2020年本章教材具体变化。1.例题按照最新增值税税率进行修改;2.与企业日常活动无关的政府补助,计入营业外收入或冲减相关损失修改为与企业日常活动无关的政府补助,计入营业外收入(改错了);3.期间费用的定义中强调本期发生;4.管理费用包括的内容中删除:“企业生产车间(部门)固定资产维修费用”第一节收入 【知识点】销售商品收入()(一)销售商品收入的确认条件1.企业已将商品所有权上的主要风险和报酬转移给购货方。(1)通常情况下,转移商品所有权凭证或交付实物后,商品所有权上的主要风险和报酬随之转移,如大多数商品零售。(2)某些情况下商品所有权凭证转移或实物交

2、付后,商品所有权上的主要风险和报酬并未随之转移。企业销售的商品在质量、品种、规格等方面不符合合同规定的要求,又未根据正常的保证条款予以弥补,因而仍负有责任。企业销售商品的收入是否能够取得,取决于购买方是否已将商品销售出去。如采用支付手续费方式委托代销商品、售后回购等。企业尚未完成售出商品的安装或检验工作,且此项安装或检验任务是销售合同的重要组成部分。销售合同中规定了由于特定原因买方有权退货的条款,而企业又不能确定退货的可能性。商品所有权上的主要风险和报酬必须转移给购货方才有可能确认收入。如果企业只保留所有权上的次要风险(如交款提货方式销售商品、视同买断方式委托代销商品),且符合销售商品收入确认的其他4项条件,则相应的收入应予以确认。如某商场在销售A商品时向客户承诺,如果卖出的商品在3个月内因质量问题不符合要求,则可以退货。根据以往的经验,商场估计退货的比例为销售额的1%。虽然商场仍保留一定的风险,但这种风险是次要的。所售商品所有权上的主要风险和报酬已转移给了客户。因此,如果其他条件也符合的话,该商场可以在A商品售出后即确认收入。如甲公司销售一批商品给乙公司。乙公司已根据甲公司开出的发票

3、账单付清货款,并取得了提货单,但乙公司未提走商品。甲公司采用交款提货的销售方式,即买方已根据卖方开出的发票账单支付货款,并取得卖方开出的提货单。在这种情况下,买方付清了货款,并取得提货单,虽然货并未实际交付,但商品所有权上的主要风险和报酬已转移出甲公司,如果其他条件也符合的话,甲公司应确认收入。2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制。 3.收入的金额能够可靠地计量。 4.相关的经济利益很可能流入企业。 5.相关的已发生或将发生的成本能够可靠地计量。企业在运用以上5项条件进行销售商品收入确认时,必须仔细地分析每项交易的实质。只有交易全部符合这5项条件,才能确认收入。(二)销售商品收入的计量及其账务处理企业销售商品满足收入确认条件时,应当按照已收或应收合同或协议价款的公允价值确定销售商品收入金额。通常情况下,购货方已收或应收的合同或协议价款即为公允价值,应当以此确定销售商品收入的金额。 1.采用托收承付结算方式销售商品【例51】甲公司采用托收承付结算方式销售一批商品,开出的增值税专用发票上注明价款为50万元,税额为6.5万元;商品已经发出,并已向

4、银行办妥托收手续;该批商品的成本为40万元。甲公司应编制如下会计分录:借:应收账款56.5 贷:主营业务收入50 应交税费应交增值税(销项税额) 6.5 借:主营业务成本40 贷:库存商品40 2.现金折扣、商业折扣和销售折让(1)销售商品涉及现金折扣的,应当按照扣除现金折扣前的金额确定销售商品收入金额。现金折扣在实际发生时计入财务费用。(2)销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。(3)销售折让,是指企业因售出商品的质量不合格等原因而在售价上给予的减让。企业已经确认销售商品收入的售出商品发生销售折让的,应当在发生时冲减当期销售商品收入。销售折让属于资产负债表日后事项的,应当按照资产负债表日后事项准则进行会计处理。3.销售退回(1)企业已经确认为收入的售出商品发生销售退回的,应当在发生时冲减当期销售商品收入。(2)销售退回属于资产负债表日后事项的,应当按照资产负债表日后事项准则进行会计处理。4.不符合确认条件但商品已经发出的情况下,应将发出商品通过“发出商品”科目进行核算。 【例52】甲公司于4月20日向乙公司销售一批商品,以托收承付结算方式进行结算。

《资产评估相关知识会计第五章 - 副本》由会员L****X分享,可在线阅读,更多相关《资产评估相关知识会计第五章 - 副本》请在金锄头文库上搜索。

资产评估相关知识财务管理第三章 - 副本

资产评估相关知识财务管理第四章 - 副本

资产评估相关知识财务管理第二章 - 副本

资产评估相关知识财务管理

资产评估相关知识会计第六章 - 副本

资产评估相关知识会计第四章 - 副本

资产评估相关知识财务管理第五章 - 副本

资产评估相关知识会计第二章 - 副本

资产评估相关知识财务管理第一章

资产评估相关知识会计第三章 - 副本

资产评估相关知识经济法第四章 - 副本

资产评估相关知识会计第五章 - 副本

资产评估相关知识经济法第五章 - 副本

资产评估相关知识经济法第三章 - 副本

资产评估相关知识会计前言 - 副本

资产评估相关知识经济法第二章 - 副本

资产评估相关知识会计第一章 - 副本

资产评估相关知识经济法第一章 - 副本

资产评估实务2考点第一章

资产评估实务2考点第三章 - 副本

T电梯修理证知识100题及答案

T电梯修理证知识100题及答案

2023-07-20 14页

G3锅炉水处理证考试100题及答案

2023-07-20 17页

G2电站锅炉司炉知识100题及答案

2023-07-20 15页

P气瓶充装考试100题及答案

2023-07-20 15页

司钻(钻井)知识模拟100题及答案

2023-07-20 14页

北京市安全员B证最新100题及答案

2023-06-27 21页

高级电工考试100题及答案

2023-06-27 17页

上海市安全员A证模拟考试100题及答案

2023-06-27 20页

氯化工艺复审模拟考试100题及答案

2023-06-27 16页

初级保安员模拟100题及答案

2023-06-27 20页