出口退免税 培训课件

14页

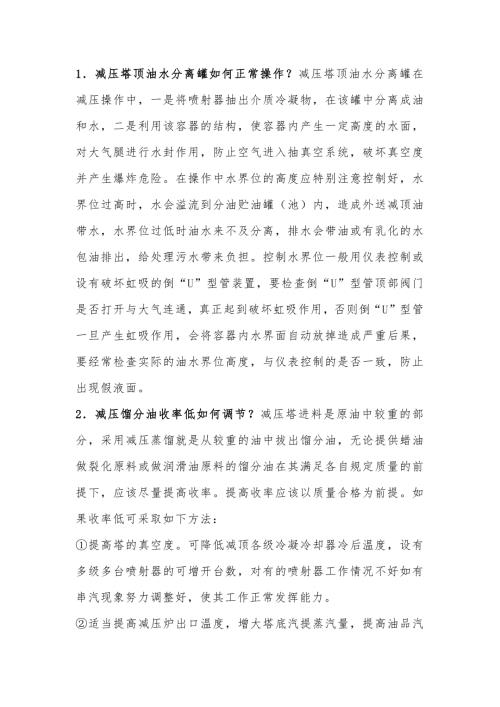

1、1 出口退 免 税计算分录及筹划 2 出口货物退 免 税 是指在国际贸易中货物输出国对输出境外的货物免征其在本国境内消费时应缴纳的税金或退还其按本国税法规定已缴纳的税金 增值税 消费税 什么是出口货物退 免 税 3 一是对外贸企业出口货物实行免税和退税的办法 即对出口货物销售环节免征增值税 对出口货物在前各个生产流通环节已缴纳增值税予以退税 二是对生产企业自营或委托出口的货物实行免 抵 退税办法 对出口货物本道环节免征增值税 对出口货物所采购的原材料 包装物等所含的增值税允许抵减其内销货物的应缴税款 对未抵减完的部分再予以退税 出口退税主要实行的办法 4 我国现行出口货物退 免 税的计算方法 我国现行出口货物退 免 税管理中 对不同类型的企业实行不同的计算方法 其中又分应退 免 增值税和应退 免 消费税的计算方法 具体计算方法与计算公式 1 当期应纳税额的计算 当期应纳税额 当期内销货物的销项货物 当期进项税额 不得史征和抵扣税额 上期留抵税额 2 免抵退税额的计算免抵退税额 出口货物离岸价 外汇人民币牌价 出口货物退税率 免抵退税额抵减额 3 当期应退税额和免抵税额的计算 比大小 A

2、 如当期期末留抵税额小于等于当期免抵退税额 则 当期应退税额 当期期末留抵税额当期免抵税额 当期免抵退税额 当期应退税额B 如当期期末留抵税额大于当期免抵退税额 则 当期应退税额 当期免抵退税额当期免抵税额 0 5 某自营出口的生产企业为增值税一般纳税人 出口货物的征税税率为17 退税税率为13 2003年4月的有关经营业务为 购进原材料一批 取得的增值税专用发票注明的价款200万元 外购货物准予抵扣的进项税额34万元 货已验收入库 上月末留抵税款3万元 本月内销货物不含税销售额100万元 收款117万元存入银行 本月出口货物的销售额折合人民币200万元 试写出分录及计算该企业当期的 免 抵 退 税额 企业免 抵 退税计算实例 6 会计分录 1 购进原材料借 原材料200万应交税金 应交增值税 进项税金34万贷 银行存款 应付账款234万2 本月内销借 银行存款117万贷 主营业务收入100万销项税金17万借 主营业务成本贷 库存商品3 本月外销借 应收账款200万贷 主营业务收入200万 7 计算部分 1 出口货物 免 抵 退 税额 200 13 26 万元 2 不得免征和抵扣税额

《出口退免税 培训课件》由会员小****分享,可在线阅读,更多相关《出口退免税 培训课件》请在金锄头文库上搜索。

初中英语考试常用的语法知识

水泵测试50题(初级工)含答案

钢筋、模板、混凝土质量标准控制措施

高中英语考试应用文写作(书信类)模板

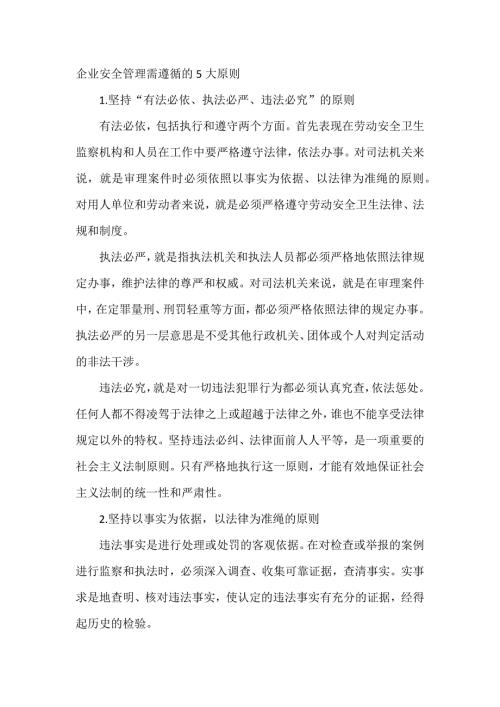

企业安全管理需遵循的5大原则

初中复习资料:英语中的构词法

中考英语定语从句精讲+精练+答案

高中英语必须记住的300个核心词

设备润滑的规程

水泥物理力学性能试验试题(附答案)

安全培训常用的故事整理

公司员工安全生产管理制度

精馏操作基础知识问答及答案

初中英语“三大从句”超全总结

高中英语必背优秀范文30篇

初中英语考试必须要吃透的130道动词填空题

施工现场雨季防汛专项施工应急预案

工会组织在安全生产工作中的职责和作用

初中英语写作所有话题的优秀作文22篇

不锈钢钢坯加热注意要点

气幕门的介绍

气幕门的介绍

2021-05-12 6页

劳动法讲解 培训课件

2020-05-10 31页

安全生产应急演练组织与实施

2020-05-10 32页

安全生产事故隐患排查与治理(2)

2020-05-10 46页

会计证从业考试会计基础教学课件[1].ppt

2020-05-10 74页

安全生产事故案例分析基础

2020-05-10 240页

高考-专题一论述类文本阅读

2019-06-15 78页

【教育百科】教师招聘说课宝典

2018-07-11 86页

【教育百科】教师招考心得

2018-07-11 20页