审计学基础网上作业题参考答案

71页

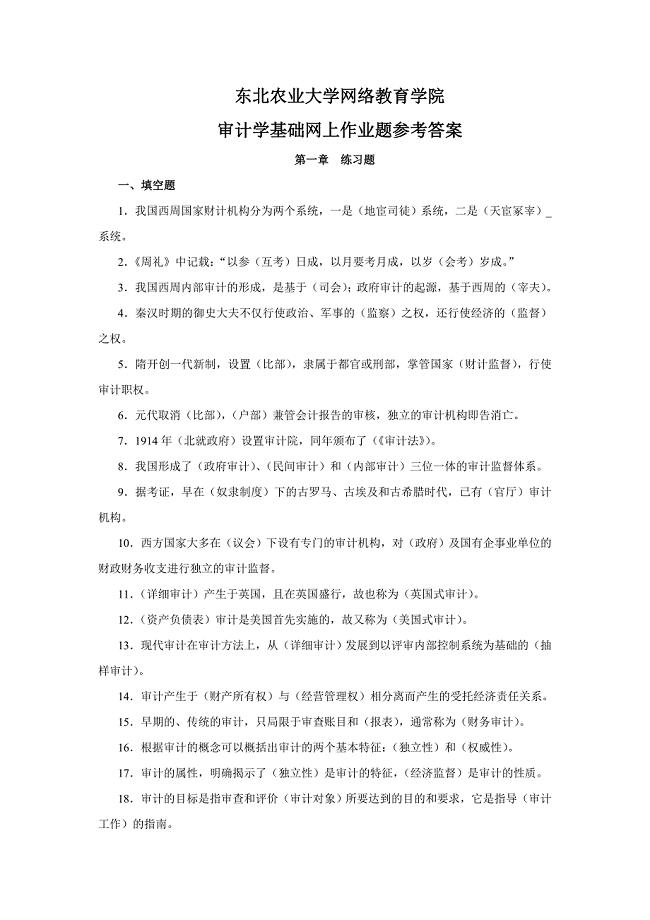

1、东北农业大学网络教育学院审计学基础网上作业题参考答案第一章练习题一、填空题1我国西周国家财计机构分为两个系统,一是(地宦司徒)系统,二是(天宦冢宰)_系统。2周礼中记载:“以参(互考)日成,以月要考月成,以岁(会考)岁成。”3我国西周内部审计的形成,是基于(司会);政府审计的起源,基于西周的(宰夫)。4秦汉时期的御史大夫不仅行使政治、军事的(监察)之权,还行使经济的(监督)之权。5隋开创一代新制,设置(比部),隶属于都官或刑部,掌管国家(财计监督),行使审计职权。6元代取消(比部),(户部)兼管会计报告的审核,独立的审计机构即告消亡。71914年(北就政府)设置审计院,同年颁布了(审计法)。8我国形成了(政府审计)、(民间审计)和(内部审计)三位一体的审计监督体系。9据考证,早在(奴隶制度)下的古罗马、古埃及和古希腊时代,已有(官厅)审计机构。10西方国家大多在(议会)下设有专门的审计机构,对(政府)及国有企事业单位的财政财务收支进行独立的审计监督。11(详细审计)产生于英国,且在英国盛行,故也称为(英国式审计)。12(资产负债表)审计是美国首先实施的,故又称为(美国式审计)。13现代

2、审计在审计方法上,从(详细审计)发展到以评审内部控制系统为基础的(抽样审计)。14审计产生于(财产所有权)与(经营管理权)相分离而产生的受托经济责任关系。15早期的、传统的审计,只局限于审查账目和(报表),通常称为(财务审计)。16根据审计的概念可以概括出审计的两个基本特征:(独立性)和(权威性)。17审计的属性,明确揭示了(独立性)是审计的特征,(经济监督)是审计的性质。18审计的目标是指审查和评价(审计对象)所要达到的目的和要求,它是指导(审计工作)的指南。19审计对象是指审计监督的(客体),即审计监督的(内容和范围)的概括。20总结古今中外的审计实践,审计具有(制约性)和(促进性)两大作用。二、判断题(正确的划“”,错误的划“”)1西周是我国审计制度初步形成阶段,民间审计和政府审计都在那时产生。()2周礼中的:“凡上之用,必考于司会。”意思是凡上级所用的开支,都要考核司会。()3秦汉时期逐渐形成了审计机构与监察机构相结合、经济法制与审计监督制度相统一的模式。()4唐代由户部行使审计职能,凡国家财计,不论军政内外,无不加以勾稽,无不加以查核审理。()5明清时期的都察院制度,在其行使

3、审计职能时,具有一揽子性质。()6自20世纪80年代后,我国首次在一些大城市中相继成立了会计师事务所,民间审计得到了发展。()7中华人民共和国建立以后,国家没有设置独立的审计机构,审计制度直到20世纪80年代才得以恢复和重建。()81980年我国成立了政府审计的最高机关审计署,在县级以上各级人民政府设置各级审计机构。()9在西方,民间审计早于政府审计和内部审计的产生。()10早在封建制度下的古罗马、古埃及和古希腊时代,已有官厅审计机构。()11美国总审计局是隶属于总统的一个独立经济监督机构。()12在西方由职业会计师进行的民间审计,随着资本主义商品经济的兴起得到了迅速的发展。()131853年在苏格兰的爱丁堡成立了“爱丁堡会计师协会”,这是世界上第一个职业会计师的专业团体。()14详细审计最早在美国产生。()15在社会主义市场经济体制下,生产资料的所有权和经营权是高度统一的,不存在受托经济责任关系,因而不需要审计。()16审计的独立性是保证审计工作顺利的必要条件。()17财政、银行所从事的经济监督活动,同样可称为审计。()18审计的目的是指审查和评价对象所要达到的目的和要求。()19审

4、计的职能不是一成不变的,它是随着经济的发展而发展变化的。()20综观审计产生和发展的历史,审计无不表现为经济监督活动,履行着为统治都服务的职能。()三、单项选择题1我国审计制度经历了一个漫长的发展过程,大体可分为( D )。A三个阶段 B四个阶段C五个阶段 D六个阶段2在秦汉时期,( C )制度日趋完善。A监察 B御史 C上计 D下计3宋代审计司的建立,是我国“审计”的正式命名,从此,“审计”一词便成为( D )的专用名词。A财会审核 B经济司法 C经济执法 D财政监督4元明清各朝,君主专制日益强化,审计在总体上说是( A )。A停滞不前 B不断演化 C日益振兴 D最终消亡5在国民党时期,审计机构的设置是在( C )下设审计部。A司法部 B国会 C监察院 D行政院6在西方,最具代表性的政府审计机关是( B )的政府审计机关。A司法系统 B立法系统 C行政系统 D管理系统7一些国家在政府审计机关由政府的财政部领导,称为( B )政府审计机关。A行政系统 B次行政系统 C立法系统 D司法系统8民间审计早期的处于萌芽状态的时间为17世纪初、中期,出现地点为( A )。A英国的苏格兰 B英国的

《审计学基础网上作业题参考答案》由会员文****分享,可在线阅读,更多相关《审计学基础网上作业题参考答案》请在金锄头文库上搜索。

面对疫情环保行业面临的影响及思考

租房合同(简洁版)

最新2020思想汇报7篇_疫情期间个人思想汇报

2020最新入党积极分子思想汇报24篇_抗疫期间思想汇报

城镇污水系统中病毒特性和规律相关研究分析

xxx公司复工前后疫情防控工作方案

浅析民航服务心理学在航空服务中的应用

消毒剂应合理使用避免造成环境危害

公司新冠肺炎疫情复工防控方案

财务管理网上作业题参考答案

审计学基础网上作业题参考答案

部编版语文四年级下册一单元教案-语文园地

部编版语文四年级下册一单元教案-乡下人家

部编版语文四年级下册一单元教案-天窗

部编版语文四年级下册一单元教案-三月桃花水

部编版语文四年级下册一单元教案-口语交际

部编版语文四年级下册一单元教案-习作

部编版语文四年级下册一单元教案-古诗词

某学校2020年春季开学新冠肺炎疫情防控工作预案

宾馆酒店商场(超市)餐馆影院KTV网吧公共浴池体育馆展览馆候车大厅疫情防控工作应急预案

记账实操-支付网银转账手续费的会计分录

记账实操-支付网银转账手续费的会计分录

2024-04-17 2页

记账实操-远期结售汇及外汇期权的会计账务处理

2024-04-17 10页

记账实操-待抵扣税金的会计分录

2024-04-17 2页

做账实操-交易性金融资产入账金额计算方法

2024-04-17 3页

记账实操-年会住宿费的会计账务处理

2024-04-17 2页

报税实操-境外旅客购物离境退税流程

2024-04-17 2页

做账实操-产品成本和期间费用的区别

2024-04-17 5页

记账实操-一般制造业生产成本核算的会计分录

2024-04-17 3页

高校毕业生职业技能培训和鉴定补贴申请表

2024-04-17 3页

报税实操-给学校捐款的会计处理

2024-04-17 5页