投资测算实操(营改增后)-2019-房地产项目财务管理

27页

1、投资测资测 算实实操投资资策划中心2016年6月【第一题题:基础础指标计标计 算】江苏苏苏苏 州某项项目,占地100亩亩,容积积率3.0,建筑面积积20万,土地价格260万/亩亩,预预计计市 场场高层层精装售价7000元/,集团团江苏苏省高层层精装建造成本参考值值3600元/(不包含红红线线外成 本及费费用)。经过经过 初步测测算,该该项项目可抵扣的进项进项 税比例为为含税成本的10%。请该项请该项 目的增值值税及增值值税附加。备注:为方便计算,上述产品的销售价格和成本均为为不含税价。销项销项 税=销销售额额11%=(7000- 260 10000666.673 )11%=(7000-1300)11%=627元/平方米进项进项 税=360010%(1-10%)=400元/平方米 增值值税税额额=627 400=227元/平方米增值值税附加=227 12%=27元/平方米【第一题题:基础础指标计标计 算】江苏苏苏苏州某项项目,占地100亩亩,容积积率3.0,建筑面积积20万,土地价格260万/亩亩,预预计计市 场场高层层精装售价7000元/,集团团江苏苏省高层层精装建造成本参考值值360

2、0元/(不包含红红线线外成 本及费费用)。销销管费费率按5%考虑虑,契税按3%考虑虑,土增税税率表如下(由于产产品定位等原因, 未能满满足土地增值值税免征条件)。全部投入均为为自有资资金,不考虑虑内部计计息。不考虑虑土地增值值税、 所得税等预预征的情况。经经过过初步测测算,该项该项 目可抵扣的进进项项税比例为为含税成本的10%。请计请计 算该项该项 目的单单方销销售净净利率和土地获获利倍数。备注:为方便计算,上述产品的销售价格和成本均为为不含税价。利润总额润总额 =收入-成本-销销管费费-增值值税附加-土增税应纳应纳 税额额=增值额值额 税率扣除项项目速算扣除系数增值额值额 =应应税收入扣除项项目扣除项项目=(土地成本+建造成本)1.3 + 相关税金【第一题题】提示备注:营改增后,计算利润及土地增值税均以不含税价为基数,参见财税201643号文。利 润润收入成本费费用税金收入销销售收入成本土地成本 建造成本费费用管理费费用 销销售费费用(财务费财务费 用)税金增值值税附加 土增税 所得税1)收入:7000元/2)成本:土地260万1.03666.673=1339元/2)成本:建造建造成

3、本3600元/3)销销管费费:(70001.11)5%=388.5元/4)增值值税附加:27元/扣除项项目=(土地成本+建造成本)1.3 + 相关税金 单单方抵扣项项= (1339+3600) 1.3+27=6447.7元增值额值额 =应应税收入扣除项项目单单方增值额值额 =7000-6447.7=552.3元 增值值率=552.36447.7=8.6%因不满满足免征条件,仍需缴纳缴纳 土增税应纳应纳 税额额=增值额值额 税率扣除项项目速算扣除系数单单方土增税=552.330%-6447.70%=165.7元利 润润收入成本费费用税金收入销销售收入成本土地成本 建造成本费费用管理费费用 销销售费费用(财务费财务费 用)税金增值值税附加 土增税 所得税5)土增税=165.7元/6)利润总额润总额7000-(1339+3600)-388.5-27-165.7=1479.8元单单方净净利率=1479.8(1-25%)7000=15.9%,土地获获利倍数= 1479.8 (1-25%)1300=0.851)收入:7000元/2)成本:土地260万1.03666.673=1339元/2)成本:建

4、造建造成本3600元/4)增值值税附加:27元/3)销销管费费:(70001.11)5%=388.5元/【第二题题:发发票不足】江苏苏苏苏州某项项目,占地100亩亩,容积积率3.0,建筑面积积20万,合作方要 求作价260万/亩亩,原始地价120万/亩亩并有发发票,另外公司账账上关联联方借款利 息成本2000万,土方成本2000万,均没有合法票据,此外账账上无其他成本。 预计预计 市场场高层层精装售价7000元/,我司建造成本3600元/。销销管费费率按5% 考虑虑。经过经过 初步测测算,该项该项 目可抵扣的进项进项 税比例为为含税成本的10%。我司考虑虑收购该购该 项项目,全部投入均为为自有资资金,不考虑虑内部计计息。请请计计算 我司收购购该该项项目最终终实实现现的销销售净净利率和土地获获利倍数(不考虑虑收购购产产生的其他税费费)。备注:为方便计算,上述产品的销售价格和成本均为为不含税价。销项销项 税=销销售额额11%=(7000- 120 10000666.673)11%=(7000-600)11%=704元/平方米进项进项 税=360010%(1-10%)=400元/平方米 增值

5、值税税额额=704400=304元/平方米增值值税附加=30412%=36.5元/平方米 收入:7000元/ 成本:土地成本(有票)=120万666.673=600元/,建造成本3600元/ 费费用:销销管费费=(70001.11)5%=388.5元/ 税收:增值值税附加=30412%=36.5元/平方米土增税单单方抵扣项项= (600+18+3600) 1.3+36.5=5520元单单方增值额值额 =7000-5520=1480元,增值值率=14805520=26.8%单单方土增税=148030%-55200%=444元利润总额润总额 (单单方)=收入-成本-销销管费费-增值值税附加-土增税=7000-(600+18+3600)-388.5-36.5-444=1913元单单方净净利润润=利润总额润总额 -所得税=1913(1-25%)=1435元净净利润润= 1435 20万=28700万我司实现净实现净 利润润=28700-(260-120) 100=14700万净净利率=(1470020万) 7000=10.5%,土地获获利倍数=14700(260100)=0.57土地成本足票与

《投资测算实操(营改增后)-2019-房地产项目财务管理》由会员欧**分享,可在线阅读,更多相关《投资测算实操(营改增后)-2019-房地产项目财务管理》请在金锄头文库上搜索。

美的企业文化手册 -2024-

销售结束后“售楼部”如何进行财税处理? -房地产-2024

广电总局《视音频内容分发数字版权管理标准体系》 -2024-

土增清算普通住宅与非普通住宅可以合并计算增值额? -房地产-2024

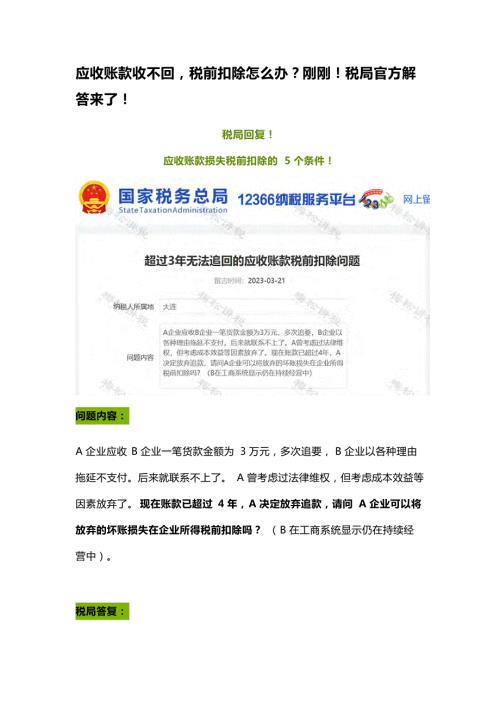

应收账款收不回税前扣除怎么办?刚刚!税局官方解答来了! -房地产-2024

土地增值税清算的成本分摊方法及面积数据来源 -房地产-2024

春季系列(打包春天主题)活动策划方案 -房地产-

2023某山居项目2月推广策略 -房地产-

2周年庆3-4月春季美陈活动策划案 -房地产-2023

广州市2023年重点建设预备项目计划 -房地产-2023

【统计】2002年-2022年全国房地产销售面积数据 -房地产-

【统计】2002年-2022年全国房地产销售金额数据 -房地产-

广州市2023年重点建设项目计划 -房地产-2023

2022年11月重庆房地产市场研究报告 -房地产月报-

12月月度暖场(暖冬计划 全城升温主题)活动策划方案 - 房地产-2022

12月系列暖场(冬日美好生活节主题)活动策划方案 - 房地产-2022

2022企业元宇宙年会(破壁·潮玩无界主题)活动策划方案-

2022企业集团颁奖新春年会(新跨越 新起航主题)活动策划方案-

逸东诺富特酒店开业盛典活动策划方案 -房地产-2022 _解密

12月“岁末狂欢趴 圆梦畅想曲”系列暖场活动策划方案 -房地产-2022

如何做到完美交楼

如何做到完美交楼

2024-04-17 36页

2024年建筑行业分析

2024-02-23 27页

冬季安全生产八防PPT

2024-01-28 37页

健康评估教学课件:第二章常见症状评估

2024-01-10 180页

建造施工技术培训PPT:后张法预应力施工

2024-01-10 46页

企业安全文化建设讲解PPT

2024-01-09 45页

冬季用电防火安全宣讲PPT

2024-01-09 21页

火法冶金设备教学课件:5.1竖炉

2024-01-09 8页

火法冶金设备教学课件:4.6流态化焙烧炉的本体结构

2024-01-10 14页

企业公司班组沟通与管理宣讲

2024-01-09 34页